相続税

誰かが亡くなるとほとんどの場合、何かしらの相続が発生します。何億の財産を持っている人が亡くなると相続人同士の争い事が起こるのはテレビドラマだけではないようです。

実際のところ、相続税を課税される人ってどれくらいなのでしょうか。

平成29年の場合、134万人の方が亡くなっていますが、そのうち相続税が課税されている方は、111,728人です。課税割合としては、8.3%となります。100人中8人強という計算です。実は、法改正により、2015年(平成27年)から課税対象の方がそれまでより急増しています。法改正前の2014年(平成26年)は、127.3万人が亡くなっており、その年の課税対象は、56,239人(4.4%)でした。

(財務省HP「相続税・贈与税に係る基本的計数に関する資料」から

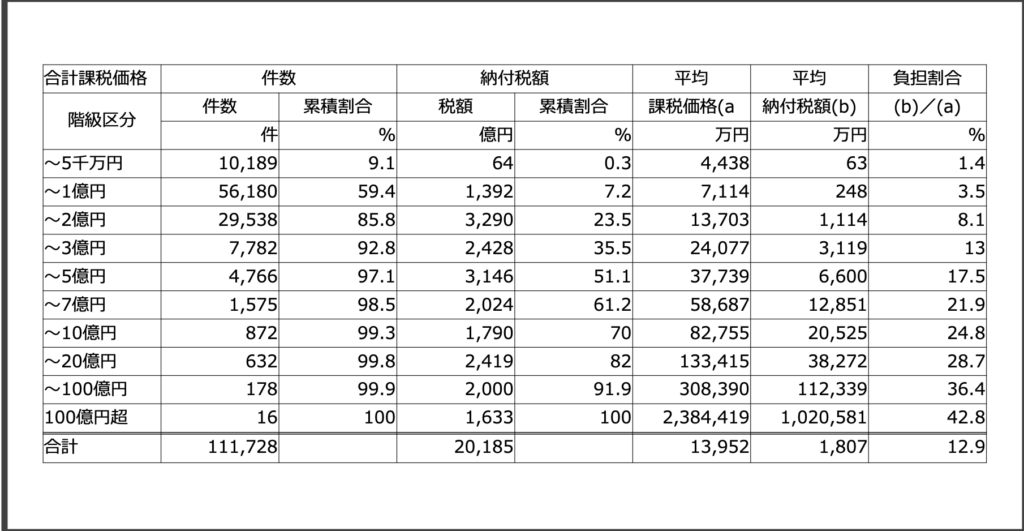

上記リンクには相続税の課税価格階級別の資料もあり、

100億円を超える人もいました。。。?

法改正で基礎控除額が小さくなったため、2014年以前であれば、基礎控除は、「5,000万 +(1,000万 x 法定相続人の数)」でしたが、2015年から「3,000万 + (600万 x 法定相続人の数)」になりました。

例えば、父が亡くなり、母と子3人が法定相続人だった場合、2014年までは、「5,000万 + (1,000万 x 4(母と子3人の計 4人))」 = 9,000万までは控除ができましたが、2015年以降は、「3,000万 + (600万 x 4)」= 5,400万しか控除できなくなりました。

都心の土地、建物をお持ちの方は、土地の評価額が高いので課税対象になる可能性も高いです。課税対象となると申告が必要になります。

申告自体は、被相続人が亡くなってから10ヶ月以内に税務署に申告するのですが、相続税がいくらになるかの計算は、引き継ぐ財産全てから算出することになりますので、専門家に相談することをお勧めします。

なお、配偶者の税額の軽減や小規模宅地等の特例など税金を軽減する方法もありますので、専門家に確認しましょう。